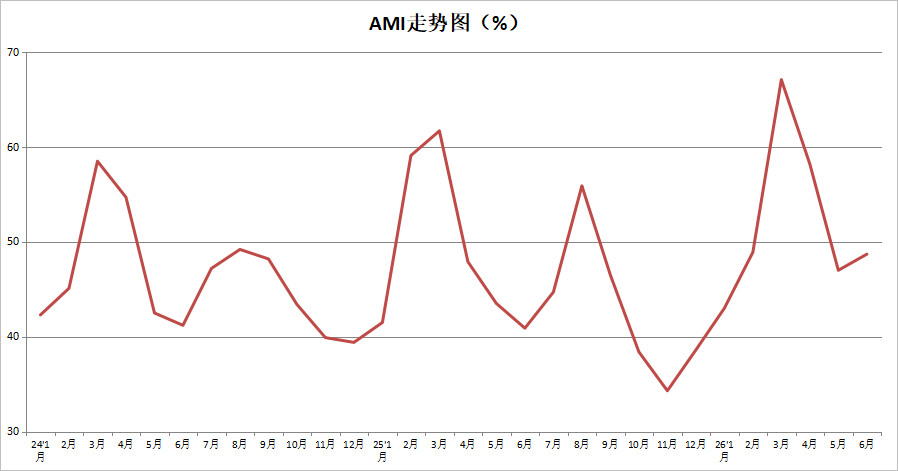

中国农业机械流通协会发布的2026年6月份中国农机市场景气指数(AMI)为48.7%,环比提升1.7个百分点,同比提升7.8个百分点。从环比看,6个一级指数中除销售能力指数和经理人信心指数有所提升外,其余全部呈下降趋势。其中,库存指数降幅最大,环比下降 2.7个百分点;从同比看,6个一级指数全部呈上升趋势,其中人气指数增幅最大,为10.3个百分点。本月6 个一级指数中销售能力指数和经理人信心指数挺进景气区间,其余则停留在不景气区间。

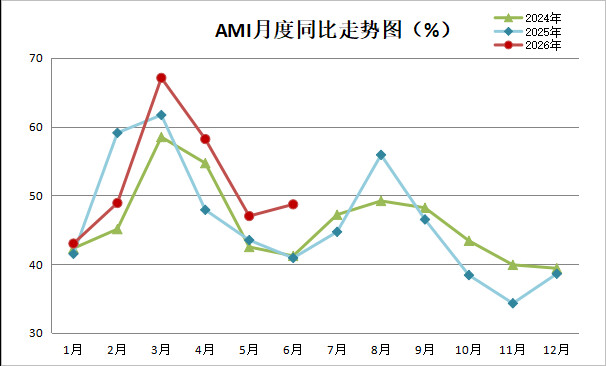

中国农机流通协会副秘书长张文博认为,6月份,虽正值农机市场淡季,AMI环比、同比却呈现出双双增长势头,分别提升1.7个百分点和7.8个百分点。从上半年月度同比走势看,除2月份低于去年同期外,其他月份均出现不同程度的增长,更是全部高于2024年,市场复苏迹象明显。

6月份,AMI表现出以下几个突出特征。其一,景气度触底反弹,同比大幅回升。其二,经理人信心上升,率先挺进景气区间。其三,细分市场分化明显,田间管理机械表现亮眼。从三级指数解析细分市场,6月份所监测的核心三级指数中,环比多数保持增长,细分市场表现分化明显。

预计7月份,AMI环比、同比进一步提升,但位于收缩区间的概率较大。一、二、三级指数则会继续呈现冷热不均的现象。

7月份农机市场面临复杂但偏积极的环境:宏观层面,农机购置与应用补贴加快落地,13省区已公布2026年度补贴预算超72亿元,“优机优补”导向强化对高端智能和绿色农机支持,报废更新补贴扩围提标激发更新需求,高标准农田建设等政策持续拓展市场空间,但粮价波动仍抑制农民购机积极性和购买力;内生动力上,经理人信心指数已突破荣枯线进入扩张区间,加之去年同期景气度基数较低,且拖拉机、玉米收获机等传统大市场在上半年复苏基础上为7月AMI提供稳固支撑,不过7月仍处传统淡季、多数品类交易不活跃,跨区作业收益边际递减亦影响投资信心;从历史规律看,2014—2025年间除2022年外7月景气度均环比增长,故今年7月AMI环比上升概率较大,但过去11年中仅2020、2021年处于景气区间,增长至景气区间的概率不足两成,因此本月市场虽大概率回暖,但迈入景气区间难度依然较大。